2022年、印象的だった事はなんでしょうか。

昨年も様々な事がありましたので、人それぞれに思い浮かぶ事は異なるかもしれません。特に、世界中で胸を痛めるようなニュースが溢れていたようにも感じています。だからこそ、記憶に新しい、サッカーW杯は印象に残っています。日本だけでなく、世界中がサッカーを通じて熱狂し、歓喜する光景に感動を覚えました。

さて、2023年には次なるスポーツイベントを迎えます。「World Baseball Classic」野球のW杯であるWBCが2023年3月に開催されます。

2009年にはイチロー氏の決勝戦の活躍等が話題となり大いに盛り上がりました。2023年大会には、現代のレジェンドとも呼べる二刀流 大谷選手やダルビッシュ投手の参加が話題となって、非常に楽しみな大会となっています。

そんな話題と期待が大きく膨らむWBCですが、この時期になると、周りの方々からこんな事を言われる機会が増えていきます。

「野球ってルールが難しくてよく、わからない」

「ホームランと三振しかわからない」

私自身は、小学校から高校まで野球をしていた事もあり、ルールは勿論わかっているつもりですし、一緒に観戦しながら説明する事もできます。ただ、実際に野球を全く知らない方に説明をしていると、改めて野球のルールってフクザツだな、と思います。野球がなぜフクザツなのか、個人的な見解ですが、それは2つの要因があるように思います。

1つは、公式ルール「公認野球規則」の内容が難解にまとめられていること

2つ目は、野球というスポーツが状況によって選手の動き方、つまりプレーの内容が大きく変わること

この2つが野球をフクザツにしているのではないでしょうか。

このフクザツさは、規則や法制度が変わったときに、その規則や制度の説明をみてもよくわからない感覚と似ているなと思います。野球は子供時代からの経験で何とかなるものですが…

さて、新しいルール インボイス制度とは

タイトルからこの記事をご覧頂いている方は、「なんで野球の話」と思われていらっしゃるかと思いますので、そろそろ本題にも触れていきます。

2023年10月に施行される「インボイス制度」

まさに現在、様々な企業で対応に向けて追われている最中かと思います。この「インボイス制度」は野球以上に難しい制度です。今日は、このインボイス制度をできる限りわかりやすく解説したいと思っています。

インボイス制度、つまり「適格請求書等保存方式」とは何か。

令和5年10月1日から、複数税率に対応した消費税額の仕入税額控除の方式として、「適格請求書等保存方式」(インボイス制度)が開始されます。適格請求書等保存方式の下では、区分記載請求書に代えて「適格請求書」(インボイス)などと帳簿の保存が仕入税額控除の要件となります。(国税庁HPより)

端的にまとめるのであれば、企業(事業者)がインボイス制度に対応しない場合、「仕入にかかる消費税の控除(仕入税額控除)が受けられない」ことになってしまいます。事業者が「事業者における消費税の税額控除を適正に受けるため」にきちんとインボイス制度へ対応する必要があります。

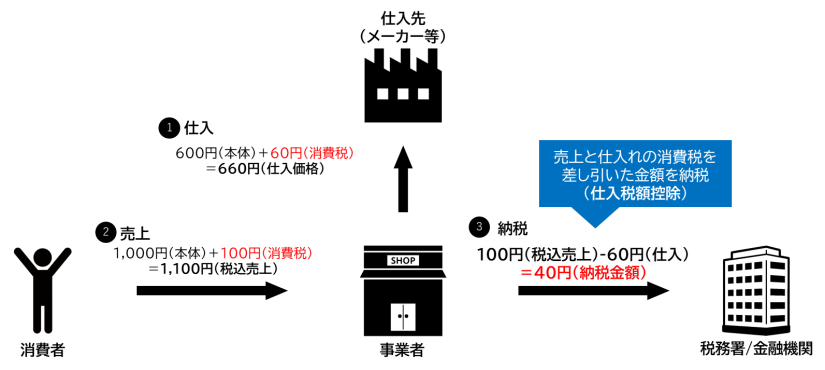

仕入税額控除

そもそも、事業者における消費税とはどういうものかを再認識したいと思います。

事業者は、その事業で得る ②消費者からの税込売上から、①仕入先に支払った消費税を差し引いた金額、つまり ③仕入税額控除を受けた金額を納税する事となります。

適格請求書による運用

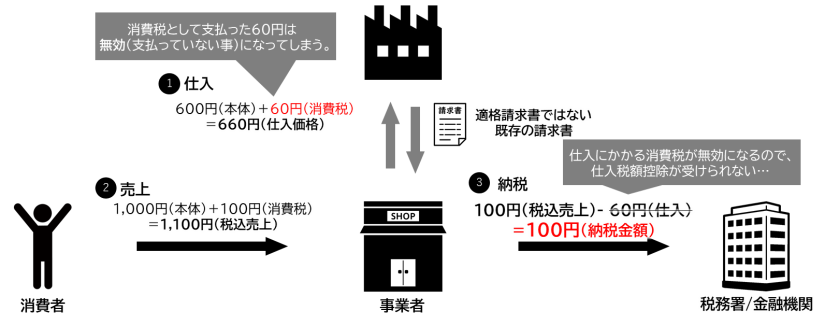

先述の通り、インボイス制度に対応しない場合、この仕入税額控除が受けられない事となってしまいます。では、インボイス制度への対応とは具体的に何か。

これはまさに制度名でもある適格請求書への対応という事になります。

適格請求書とは国が指定する請求書です。この適格請求書の様式で管理する事で複数税率(例えばテイクアウトなら消費税8%ですが、イートインだと10%ですよね)にも対応した仕入税額控除を受ける事が目的となっています。

適格請求書を発行するには、あらかじめ「適格請求書発行事業者」の登録を行う必要があります。

このように、インボイス制度への対応とは、

①適格請求書発行事業者登録を行い、②請求側は適格請求書での発行、③支払側は適格請求書での管理を行うという事になります。

適格請求書による運用(発行・管理)が行えない場合、仕入税額控除が受けられないと説明しましたが、具体的には仕入先に対して消費税を支払っていない事となり、事業者として納税額が増えてしまう事を指しています。

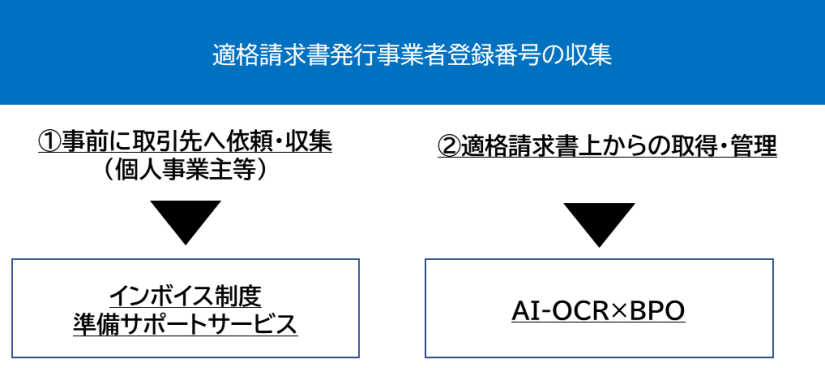

適格請求書発行事業者登録番号の収集・管理

適格請求書での運用、ここでのポイントは「適格請求書発行事業者登録番号」の収集管理となります。

取引先が適格請求書発行事業者かどうかをこの登録番号で管理し、会計管理(納税)を行う必要があるという事です。現時点での想定では、請求書上に記載する事業者もあれば、請求書への記載対応が間に合わない事業者が生じる事も考えられます。

取引先区分の管理(課税事業者/免税事業者)

また、会計管理におけるポイントとして、取引先が消費税納付義務のある課税事業者か、そうではない免税事業者かどうかを把握管理する事も挙げられます。

今回の適格請求書発行事業者登録は、課税事業者のみが行える点にあります。

逆に考えれば、免税事業者は適格請求書による運用は求められていないため、受領した請求書上に登録番号があるかどうか等の後追い確認ではなく、取引先がどちらなのかを事前に把握管理しておく必要があります。

課税事業者かどうかは前々年度の課税売上高が1,000万円以上かどうかで決まりますが、免税事業者が課税事業者申請を行う事で課税事業者となる事も可能です。

取引先の対応によって仕入税額控除、消費税納付額の二重化に影響を及ぼすインボイス制度の特性上、取引減少のリスクを避けるため、課税事業者登録を検討する事業者も想定されるため、事前の把握管理がポイントとなると考えられます。

ここまで、インボイス制度の概要や対応すべき内容について記載してきましたので、ここでまとめたいと思います。

インボイス制度施行に伴う対応

-

A:適格請求書発行事業者登録 (課税事業者が対象)

-

B:適格請求書による運用(発行・管理)

-

C:取引先の適格請求書発行事業者登録番号の収集管理

-

D:取引先区分(課税事業者/免税事業者)の把握管理

主にこの4点に対応すべく社内フローの見直しや、管理システムの見直し、会計管理業務の遂行が求められると言えます。

ビーウィズのインボイス制度対応支援サービス

請求書や会計管理、消費税納付に影響する制度と考えると経理関連部門の対応と捉えてしまいがちですが、その実、取引先から受領する請求書の確認や取引先への確認依頼など、営業部門やその他の部門を含めて影響範囲の広い制度と言えます。

担当部門によっては予備知識や処理の範囲も異なるため、野球の例とは異なり、実際の業務運用経験による業務習熟効果にばらつきが出てきてしまう可能性も高いと言えます。

ビーウィズでは、インボイス制度対応の中でも、先ほどのまとめにおける

-

C:取引先の適格請求書発行事業者登録番号の収集管理

-

D:取引先区分(課税事業者/免税事業者)の把握管理

これらに特化した支援パッケージサービスを展開する事で、可能な限りインボイス制度対応のプレーヤーを専門部署に集約する事で、安定的な運用実現をサポートしています。

特に、適格請求書発行事業者登録番号収集を起点とし、大きく2パターンのサービスを用意しています。

「インボイス制度準備サポートサービス」では、マイナンバー制度施行時より展開している企業取引先(個人事業主)からのマイナンバー収集サービスノウハウを活かし、インボイス制度に備え、お客様の取引先様に通知の発送、適格請求書発行事業者登録番号の収集、データ化(管理)をパッケージ化したソリューションとなります。

また、適格請求書による運用開始後、取引先から受領する請求書上に記載のある登録番号ならびに、請求内容をAI-OCRを活用しデータ化する「AI-OCR×BPO」サービスとして展開予定です。

今後、AI-OCRの機能アップデートによる適格請求書への非定型帳票対応、データ化パッケージソリューションのリリースも予定しています。

今回の記事では、2023年10月に施行となるインボイス制度について触れてきました。

同じくフクザツだと感じた野球ですが、試合開始時「プレイボール!」という掛け声で始まります。ボールで遊ぶ!で試合が始まるのは、ゲーム自体がワクワクするからだと思っています。

まずはWBCにワクワクと興奮を期待しつつ、10月にも、もはやワクワクを感じられるほどに準備を整えていける事を目指したいと思います。

適格請求書の登録番号の収集をワンストップでサポートする『インボイス制度準備サポートサービス』をご提供しております。

個人事業主を取引先とする課税事業者向けに、登録番号を収集し、会計システムに登録しやすいデータへ加工・納品することで、経理部門にかかるインボイス制度導入の初期対応をご支援いたします。

詳しい資料は、以下よりご覧いただけます。

https://www.bewith.net/gemba-driven/download/entry-296.html

関連記事

「この業務を、デジタルで効率化してほしい」この記事のタイトルにご興味ある方々は、聞きなじみのあるフレーズではないでしょうか。...

「お前の一口ちょうだいは、一口じゃないんだよ!」高校時代、部活の帰りにコンビニに寄って買い食いなんてありふれた情景ですが、友...

視点を変えると物事が解決する、なんて言葉は慣用句的に使われます。実際にそのような経験が、皆さんにも大なり小なりあるのではない...